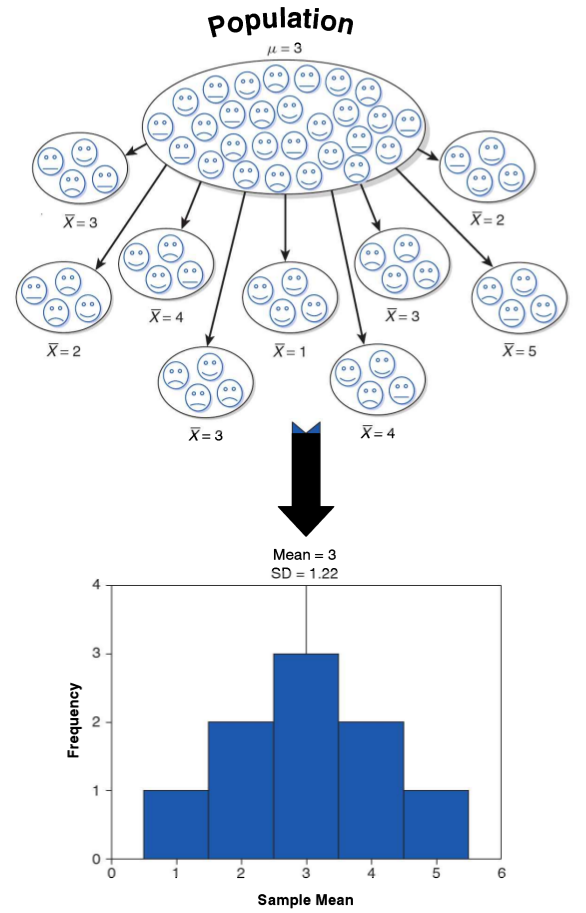

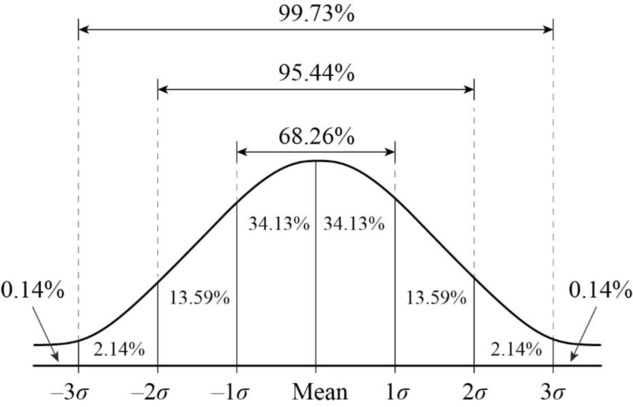

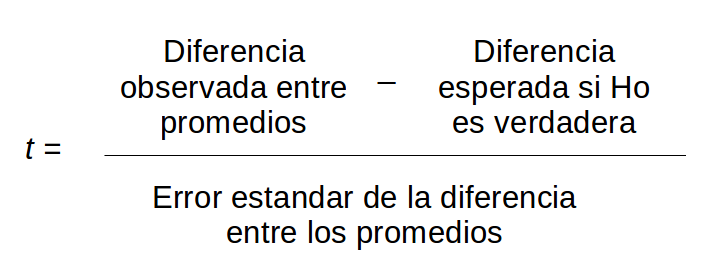

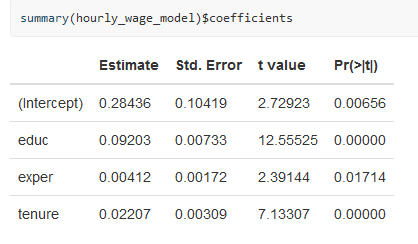

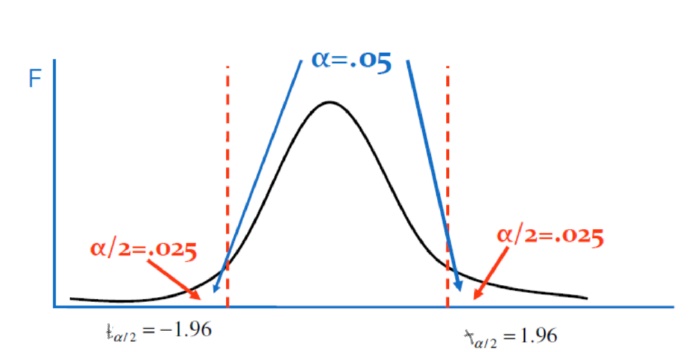

class: front <!--- Para correr en ATOM - open terminal, abrir R (simplemente, R y enter) - rmarkdown::render('static/docpres/07_interacciones/7interacciones.Rmd', 'xaringan::moon_reader') About macros.js: permite escalar las imágenes como [scale 50%](path to image), hay si que grabar ese archivo js en el directorio. ---> .pull-left[ # Estadística Multivariada ## Juan Carlos Castillo ## Sociología FACSO - UChile ## 1er Sem 2020 ## [multivariada.netlify.com](https://multivariada.netlify.com) ] .pull-right[ .right[  <br> <br> ## Sesión 8: Inferencia (2) ] ] --- layout: true class: animated, fadeIn --- class: inverse, bottom, right, animated, slideInRight # Contenidos ## 1. Repaso de sesión anterior ## 2. Inferencia Estadística (2) --- class: roja bottom right slideInRight # 1. Repaso sesión anterior --- .pull-left[ ## Predictores categóricos - Ej, Y=ingreso, X= sexo `$$X=1(Mujer)$$` `$$X=0(Hombre)$$` - Las variables 1/0 usualmente son llamadas variables **dummy** ] -- <br> <br> .pull-right[ Para las mujeres: `\(Y=\alpha +\beta X= \alpha+\beta\)` Para los hombres: `\(Y=\alpha +\beta X= \alpha\)` ### El coeficiente `\(\beta\)` es la **diferencia** esperada de `\(Y\)` (ingreso) entre hombres y mujeres. ] --- ## Especificando el conjunto de variables dummy. <br> <br> .medium[ | | `\(X_{básica}\)` | `\(X_{media}\)` | `\(X_{tecnica}\)` | `\(X_{universitaria}\)` | |------------------|---------|------------|-----------------| | Básica |1 | 0 | 0 | 0 | | Media |0 |1 | 0 | 0 | | Técnica Superior |0| 0 | 1 | 0 | | Universitaria | 0|0 | 0 | 1 | ] -- `$$Y_{ingreso} = \beta_{0}+\beta_{1}X_{media}+\beta_{2}X_{tecnica}+\beta_{3}X_{universitaria}$$` --- .pull-left[ .medium[ ## Conceptos claves de inferencia - La **inferencia** en estadística se refiere a la relación que existe entre los resultados obtenidos basados en nuestra muestra y la población - **¿En qué medida podemos hacer inferencias desde nuestra muestra a la población?** - Un concepto central es el la probabilidad de **ERROR** ]] .pull-right[ .center[  ] ] --- # Desviación estándar y error estándar .pull-left[  ] - más que el promedio de la variable en nuestra **muestra**, en inferencia nos interesa estimar en qué medida ese promedio da cuenta del promedio de la **población** - contamos con **una muestra**, pero sabemos que otras muestras podrían haber sido extraídas, probablemente con distintos resultados. ---  .small[ * Las desviaciones estándar ( `\(s\)` ) del promedio muestral ( `\(\bar{x}\)` ) nos permiten hablar de **Error**, dado que asumimos la existencia de un parámetro poblacional ( `\(\mu\)` ). * Si tenemos muestras distintas, tenemos distinos valores de `\(\bar{x}\)`, y por tanto, distintos valores de `\(s\)`. ] --- class: inverse middle center # El **error estándar** (del promedio) es la desviación estándar de los promedios de distintas muestras --- # Error estándar - Pero ... ¿cómo calculamos el error estándar a partir de **una** sola muestra? - Basados en el **teorema del límite central**, en muestras mayores a 30 la desviación estándar de los promedios (error estándar) equivale a: `$$\sigma_{\bar{X}}=SE(error estándar)=\frac{s}{\sqrt{N}}$$` --- # Error, rangos y probabilidad .pull-left[ .medium[ - Nuestro promedio muestral `\(\bar{x}\)` posee una distribución normal con una desviación estandar = SE (error estándar) - Esto nos permite calcular una probabilidad de error basados en los valores de la curva normal - +/- 1SE: intervalo de confianza que abarca al 68% - +/- 2SE: 95% de confianza ] ] .pull-right[ .center[]] --- ## Volviendo a regresión - el error estándar del promedio nos sirve como referencia cálculo de significación estadística de los coeficientes de regresión - en regresión, nos interesa declarar con qué probabilidad podemos decir que nuestro `\(\beta\)` existe en la población - noción minimalista de existencia= **estadísticamente distinto de 0**. - ej: diferencias de ingreso (Y) entre hombres y mujeres (X) --- # Prueba de hipótesis en regresión - Se basa en el cálculo de un **intervalo de confianza** para `\(\beta\)`, de (app) +/- 2 SE (para un nivel de confianza de 95%) - Si este intervalo no pasa por 0, entonces se rechaza `\(H_0\)` - Por lo tanto, la inferencia se basa aproximadamente en saber si el `\(\beta\)` es mayor que su error (el doble) --- # Prueba de hipótesis en regresión - Ej, para `\(\beta\)`=10, error=6; - intervalo: 10+/-12=[22 / -2], pasa por 0 al 95% de confianza - alternativamente: 10/6 < 2 --- # Prueba de hipótesis en regresión - La división de `\(\beta\)` por el error estándar es la **prueba t:** .center[] --- class: roja, bottom, right # Inferencia en regresión (2)= prueba t --- # Prueba de hipótesis y error .center[  ] --- # Errores  --- # Error e inferencia - La inferencia se asocia a establecer un nivel de probabilidad de error asociado a cometer el error de **Tipo 1**. -- - Ej: mis resultados me indican que los hombres ganan en promedio 300.000 pesos más que las mujeres, con un nivel de probabilidad de error menor al 5% (p<0.05) -- - = puedo equivocarme (cometer error **Tipo I**) un 5% -- - = esta diferencia entre hombres y mujeres existe en la población con un 95% de confianza. --- # Prueba de hipótesis y regresión - El `\(\beta\)` de regresión puede entenderse como una estimación de **diferencia de promedios** -- - *Categóricas*: `\(\beta\)` expresa diferencias entre la variable y la categoría de referencia - *Continuas*: `\(\beta\)` expresa niveles de cambio promedio en Y a medida que aumenta X -- - Por lo tanto, la hipótesis nula en regresión es: `$$H_{0}: \beta_{j} = 0$$` --- class: inverse middle center # ¿Cómo saber si rechazamos H0 y cuál es la probabilidad de error? --- # Prueba de hipótesis *hipótesis nula*: `\(H_{0}: \beta_{j} = 0\)` - `\(H_{0}\)`: **No** hay asociación lineal entre el predictor `\(X\)` y la variable `\(Y\)` en la población. hipótesis alternativa: `\(H_{a}: \beta_{j} \neq 0\)` - `\(H_{a}\)`: **existe** asociación lineal entre el predictor `\(X\)` y la variable `\(Y\)` en la población. ... con una probabilidad de error *p* --- # Prueba T - para **mayor precisión**, la prueba T nos permite establecer de manera exacta el nivel de error que estamos cometiendo al rechazar `\(H_0\)` - para ello, T se ajusta por la cantidad de sujetos en la muestra (N), pero para un N>120 se aproxima a la distribución normal. --- ## Inferencia, diferencias y prueba _t_ .medium[ - La prueba _t_ se utiliza para inferencias sobre diferencias entre grupos, ( `\(\beta\)` ) y básicamente es una razón entre .center[] .center[] - Ya que la diferencia esperada si `\(H_0\)` es verdadera es 0, entonces: `$$t=\frac{b_j}{SE(b_j)}$$` ] --- # Pasos 1. obtener `\(\beta\)` 2. obtener SE (error estándar) de `\(\beta\)` 3. calcular t: `\(t=\frac{b_j}{SE(b_j)}\)` 4. determinar la probabilidad de error asociada al valor t --- ## En R - A pesar de los distintos pasos que hay que realizar para llegar al valor t, en R se calcula directamente *summary(model)$coefficients* .center[  ] --- ## `\(SE(b_j)\)` - Ej: para el caso simple de una variable dicotómica: `$$SE=\sqrt{\frac{\sigma_{diff}}{n_a}+\frac{\sigma_{diff}}{n_b}}$$` - Para lo cual se requiere calcular la desviación estandar de la diferencia: `$$\sigma_{diff}=\frac{\sigma^2_{a}(n_a-1)+\sigma^2_{b}(n_b-1)}{n_a+n_b-2}$$` - Al dividir el coeficiente por el error estándar se obtiene el valor t, que luego se contrasta con el valor crítico según los grados de libertad N-k-1 (siendo k el número de regresores) --- # ¿Cómo utilizamos el valor T? - La prueba T nos va a dar un número, que luego debemos asociar a un determinado nivel de confianza para rechazar `\(H_0\)`. - Para ello comparamos con un **valor crítico de T** para un nivel de error `\(\alpha\)` (tabla de valores T) - Y consideramos para ello los **grados de libertad** - Si nuestro T observado > valor crítico de T, entonces rechazamos `\(H_0\)` --- # Calcular valor crítico de T En consecuencia necesitamos las siguientes cosas 1. **Alpha** ( `\(\alpha\)` ): nivel de error (nivel de significación) que estamos dispuestos a aceptar en la decisión del rechazo o no de la hipotesis nula. De este podemos obtener el: - Confianza ( `\(1 - \alpha\)`): grado de seguridad que tenemos de no rechazar (aceptar) una hipótesis nula cuando es cierta --- # Calcular valor crítico de T 2.**Grados de libertad** ( `\(gl\)` ): es un valor que se calcula a partir de el n de la muestra y el número de regresores/predictores. Este nos permite un ajuste más preciso del valor crítico. - `\(gl= N-k-1\)`, donde - `\(N\)` = tamaño de la muestra - `\(k\)` = número de regresores --- # Valor crítico de T  --- # Valor crítico de T Imaginemos que nuestro `\(T=\frac{\beta}{SE}=\frac{10}{4}=2.5\)` a) Nivel de confianza 95% b) N= 300 y dos regresores (k=2) En consecuencia tenemos un `\(\alpha = 0.05\)` y `\(gl = 300 -2 - 1 = 297\)` --- # Valor crítico de T .medium[ - Con un `\(\alpha = 0.05\)` al ser una `\(H_0\)` de dos colas este será `\(0.05/1 = 0.025\)`. En la distribución t la cola inferior será 0.025 y la superior 0.975. ] .center[  ] --- # Valor crítico de T .medium[ - Para un 95% de confianza ( `\(\alpha\)` =0.05; 0.025 dos colas) y grados de libertad 297, se busca en alguna [tabla de valores críticos de T](https://people.richland.edu/james/lecture/m170/tbl-t.html) ... o directamente en R: ```r qt(0.975, 297) ``` ``` ## [1] 1.967984 ``` - Nuestro T (2.5) es mayor que el T crítico (1.96), por lo tanto podemos rechazar `\(H_0\)` con un 95% de confianza ... o con p<0.05 ] --- # Valor crítico de T Lo mismo pero para un `\(\alpha=0.01\)` que equivale a un percentil = 0.995 (dos colas) ```r qt(0.995, 297) ``` ``` ## [1] 2.592484 ``` En este caso, no podemos rechazar `\(H_0\)` con un 99% de confianza. --- ## En R  - Valor p: probabilidad (0 a 1) de que la hipótesis nula sea cierta (ver probabilidad de T) --- ## Intervalos de confianza Los **Intervalos de Confianza** proporcionan un rango de valores posibles para el parámetro poblacional y no sólo una estimación puntual. - Para los coeficientes de regresión, `$$IC=\beta_{j}\pm c*SE(\hat{\beta{j}})$$` donde `\(c\)` representa el valor crítico de t --- ## Intervalos de confianza `$$IC=\beta_{j}\pm c*SE(\hat{\beta{j}})$$` .medium[ Calculamos el intervalo de confianza del `\(\beta\)` del ejemplo anterior (10, SE=5) - al 95% de confianza: `$$LimiteSuperior= 10 + 1.96*4=17.84$$` `$$LimiteInferior= 10 - 1.96*4=2.16$$` Como se puede observar en ninguno de los límites el `\(\beta\)` "atraviesa" el cero, por lo que se puede rechazar con el 95% de confianza que `\(\beta = 0\)`] --- class: inverse ## Resumen - La **inferencia** en estadística se refiere a la relación que existe entre los resultados obtenidos basados en nuestra muestra y la población. - La inferencia en regresión se asocia a establecer un nivel de probabilidad de error asociado a la estimación de `\(\beta\)` - ¿Qué probabilidad de error estamos asumiendo al decir que nuestro `\(\beta\)` existe en la población? --- class: inverse ## Resumen (II) - La prueba T nos permite establecer de manera exacta el nivel de error que estamos asumiendo para rechazar `\(H_0\)` - Conceptos claves: hipótesis nula, hipótesis alternativa, nivel de error, nivel de significancia, intervalo de confianza, valor p. --- class: front .pull-left[ # Estadística Multivariada ## Juan Carlos Castillo ## Sociología FACSO - UChile ## 1er Sem 2020 ## [multivariada.netlify.com](https://multivariada.netlify.com) ] .pull-right[ .right[ <br>  ] ]